一、定义及本质

(一)定义

产融结合是指产业与金融业在经济运行中为了共同的发展目标和整体效益通过参股、持股、控股和人事参与等方式而进行的内在结合或溶合。

产融结合的特点:渗透性、互补性、组合优化性、高效性、双向选择性。

(二)本质

▲相关多元化属性:企业集团的金融服务具有规模大、数量多、频率高、个性化要求高等特点,设立所需金融企业可以有效为集团业务服务,提高集团主业的竞争力。

▲不相关多元化属性:不处于同一行业,可以有效分散行业系统性风险,同时具有不同行业特性,通过业务的统筹,可以形成规模、效益、周期等的互补。

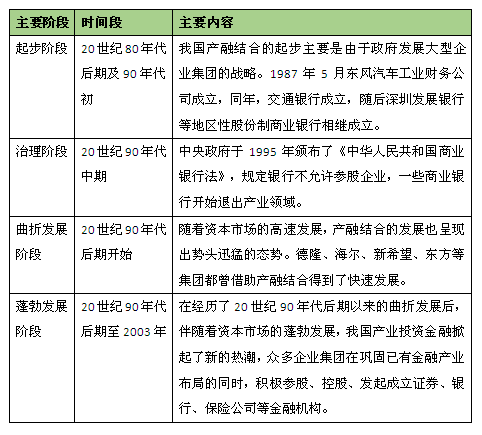

二、发展历程

三、现状

(一)产融结合对象较为单一,主体行业分布广泛?

从各实业企业的行业分布来看,我国各个行业均存在一定程度的产融结合现象,产融结合企业占该行业上市公司总数的比例均在10%以上,平均占比达到25%以上。其中电力、煤气及水的生产和供应业中进行产融结合的企业比例最高,几乎占到该行业所有企业的一半;其次是批发和零售贸易、综合类,分别有42.06%和40.68%的企业参与了产融结合;再次是农林牧渔业和交通运输、仓储业,进行产融结合的企业分别占该行业全部上市企业的34.78%和34.15%;房地产业、采掘业和建筑业参与产融结合的企业比例也在20%左右。

(二)产融结合程度较浅,参股比例和多元化程度均不高

目前我国企业进行产融结合的程度还处在一个较低的水平。实业企业参股金融机构的大部分参股比例都较小,仅持股比例在1%以下的就占到41%左右,10%以下的更是达到了85%以上。持股比例在10%~20%的企业约占6.4%,持股比例在20%~30%的企业约占3.4%,持有30%以上的金融机构股份的企业合计仅占5%左右。

(三)产融结合效率一般,协同效应有限

持股金融机构比例小于1%以及大于20%的企业的净资产收益率在产融结合后两年内大幅低于未进行产融结合的企业,这说明参股金融机构比例过高或过低的产融结合都会对企业绩效造成不利影响。持股金融机构比例在1%~20%的企业在这一时期的净资产收益率差值基本为正,说明产融结合企业的效益要显著高于未产融结合的企业,在这个持股比例范围内的企业进行产融结合,会提高企业绩效,带来交易成本降低、盈利水平上升。

(四)大型企业集团产融结合的深度和广度不断发展?

目前,我国许多大型企业进入了较高层次的产融结合阶段,除了通过上市公司参股金融机构外,上市企业所属企业集团也会直接参控股金融机构,或通过企业集团下属财务公司或资产管理公司参控股其他金融机构,形成了以集团总公司、投资公司和下属上市公司为平台的多层次融资体系。

四、问题

(一)产融结合协同效应不明显

大型企业集团尽管在产融结合的广度和深度方面发展较快,但企业金融业务的资产、营业收入和利润占集团整体的比例一般都还在5%以下,与发达国家产融结合成功案例存在一定差距。企业集团通过新设、参股等方式进行产融结合后,相互之间并不能很快形成良好的促进作用,无法在产业发展、客户资源、经营管理等方面发挥协同效应的作用。

(二)风险隔离机制不完善,风险转移的可能性较大?

我国企业风险控制体系落后,缺乏完善的风险隔离机制和信息披露体系,监管机构甚至企业自身都无法有效识别内部交易的真实情况,金融子公司作为企业资本运作的执行者,聚集了大量风险,很容易成为集团提款机,导致产业风险向金融风险转移的可能性增大。

(三)过度产融结合可能掏空主业,形成泡沫经济

与产业资本相比,金融资本的利润率较高,因此一些企业纷纷在高额利润率的驱使下走上了产业资本金融化的道路。但是,如果企业过度追求高额利润回报,将本该投资于实体经济的资金转而投入资本市场,忽视自身核心业务的发展,就可能造成主业空洞化,形成泡沫经济。

(四)企业治理机制尚待完善

目前国有企业的生产经营依然受政府干预,企业高管任免由政府甚至党委安排决定,并不是通过市场化方式产生;从民营企业来看,我国多数民营企业为家族式企业,公司治理和内部控制形同虚设,经营权和管理权大多掌握在家族成员内部,外部董事、独立董事和监事会不能有效发挥作用。

(五)产融结合监管存在盲区、市场准入立法滞后

目前我国只有金融企业才受到较为严格的监管,如果控股公司是非金融企业,则不受监管机构的约束。不同监管部门无法准确判断集团内部交易真实情况和资本金状况,更无法对资本金不足的集团采取强制措施。

五、趋势

▲从“产业主导”到“创新驱动”

▲从“由产而融”到“跨界融合”

▲从“规模经济”到“普惠金融”

▲从“资本融合”到“知识融合”

▲从“闭环模式”到“开放经营”

六、发展模式

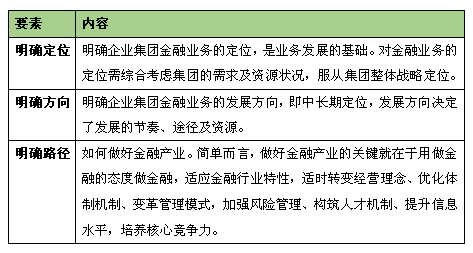

(一)成功要素

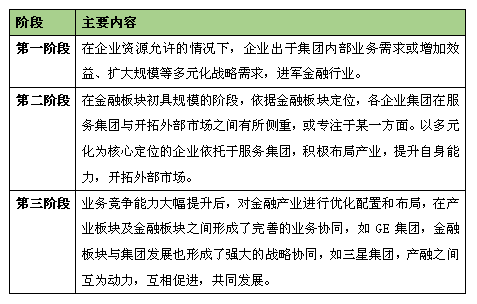

(二)不同阶段定位

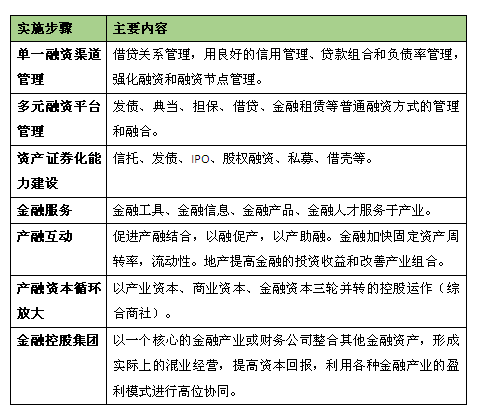

(三)实施步骤

(四)实现方式——可供选择金融机构

七、案例

(一)机构布局方面:积极布局或谨慎发展

国家电网集团:作为国内产业办金融的先行者之一,采取积极布局的策略,目前其金融板块已完成了较为全面的业务布局,同时还形成了统一的“英大系”品牌,其金融机构涵盖了财务公司、财险、寿险、信托、基金、证券、银行、期货、租赁等众多形式。

中石化集团:机构拓展策略则极为谨慎,自1988年成立财务公司,跨出金融发展的第一步以来,至今其金融板块仍只有财务公司一家。

(二)组织形式方面:控参结合或不控不参

宝钢集团:在金融机构布局方面采取了控参结合的方式,其控股金融机构主要为财务公司及华宝信托,分别作为其内外部经营核心机构,并在华宝信托下成立华宝兴业证券、基金,以促进信托业务的开展。除控股机构之外,宝钢集团通过“大小非”方式广泛参股多家金融机构,包括建行、浦发、深发行、交通银行、兴业、渤海银行、太保、联合证券、华泰财险、新华人寿等,获取了巨额投资收益。

华能集团:通过多方布局,实际控股了包括财险、证券、基金、期货、财务公司等多家公司,产业基金、信托、寿险公司也在积极筹备中。与宝钢相比,华能集团参股金融机构数量较少,且多为长期持有,其中又以商业银行为主,考虑到商业银行产权关系的复杂性,实现控股难度极大,华能集团对商业银行的广泛长期持有极有可能是出于完善金融布局的考虑。

(三)市场选择方面:内部深耕或外部开拓

西门子集团:以其财务部为基础,于1997年成立金融服务公司,(Siemens FinancialServicesLtd., SFS),为工业、能源和医疗三大业务提供跨部门金融服务,目前在全球雇员数已超过1900人。过去五年,西门子金融服务公司运作的资产平均在100亿欧元,2008年达到113.3亿欧元,占西门子集团总资产的12%;五年中ROE平均为29.4%,税前收益保持在3亿欧元左右,2008年为2.9亿元,占西门子集团全部税前收益的10%。

韩国最大的企业集团——三星集团:在其金融板块起步之初就积极关注外部市场开拓,早在1952年就成立安国火灾,开始了其金融多元化的初步尝试,目前,三星金融作为三星集团重要的产业板块之一,主要包括火灾海上保险、信托公司、生命保险及证券四大支柱产业,金融板块收入已超过集团收入的20%。

(四)业务协同方面:高度协同或充分多元

GE:在产融结合的路上经历了多个阶段,并获得了众多企业集团的认可和推崇效仿。发展之初,GE集团通过多方储备,于上世纪80年代开始积极并购,广泛开展金融业务,为集团提供了低成本资金、产业扩张基础、高额效益等服务。但进入新世纪以来,GE集团逐步收缩其金融业务,通过业务组合,创造更为集中的金融集团,2006年全面退出保险业,2008年合并商业金融与消费者金融集团,保留核心的租赁和借贷业务、银行业务。