一、国际卫星产业发展现状

(一)全球在轨卫星功能结构分析

截至到2016年年底全球在轨卫星共1459颗,其中美国拥有594颗卫星。从数量上看,通信卫星占比50%,而其中商业通信卫星占比35%,政府通信卫星占比14%,公益通信卫星占比1%;对地观测卫星占比19%;技术实验卫星占比12%;军事侦察卫星占比6%;导航卫星占比7%;科学卫星占比5%;气象卫星占比2%;空间观测卫星占比1%。

(二)全球卫星产业总规模

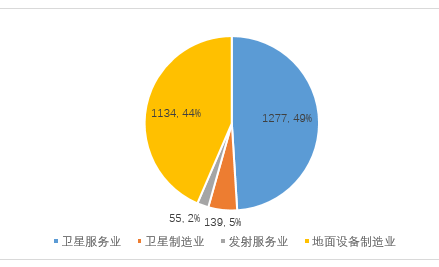

当前卫星产业整体市场广阔,产业总收入过去10年快速增长。根据美国工业协会(SIA)在2017年6月发布的对全球卫星产业总体规模进行的统计数据,2016年卫星产业的总收入占全球航天产业收入的77%,达到2605亿美元,同比增长2%,从2007年的1220亿美元到2016年的2605亿美元,10年间增长约2倍。其中,微小卫星市场又呈快速上涨态势。2013年,全球微小卫星呈爆发式增长态势,共成功发射微小卫星146颗,相较2012年同比增幅达148.28%。SIA将卫星产业划分为卫星服务业、卫星制造业、发射服务业和地面设备制造业四大领域。其中卫星服务业收入占卫星产业总收入比例最大,达到49%,实现收入1277亿元美元。

卫星产业各领域2016年收入(单位:亿美元)

1.卫星服务业

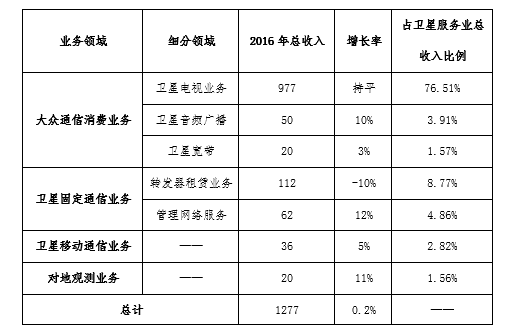

卫星服务业是卫星产业的主导领域,产业收入保持平稳。2016年卫星服务业收入达1277亿美元,占全球卫星产业总收入的49%,同比仅增长0.2%,收入几乎与上年持平。其中,大众通信消费业务仍然是整个卫星产业的主要驱动力,其2016年收入达1047亿美元,占卫星服务业总收入的85%;卫星固定业务收入为174亿美元;卫星移动业务收入为36亿美元;对地观测服务收入为20亿美元。除卫星固定通信业务外,大众消费通信业务、卫星移动通信业务和遥感业务都较去年有少量增长。近年来遥感业务的持续增长来自新成立的卫星遥感公司,通过新部署的和已经具有的卫星获取新增收入,新进入者持续筹集资金、研发卫星和部署轨道资产。

2016年卫星服务业各领域总收入(单位:亿美元)

尽管增长速度相对放缓,但未来增长潜力仍然较大。当前,互联网时代已经来临,人类日常沟通、生产、社会发展等方面对信息传输的速度、量度、广度、稳定性等有了更高的要求。然而,当前由于地理条件、自然环境的限制,全球仍有大约39亿人未能接入互联网,未普及率达53%;此外对于渔洋、航海航空、野外活动、自然灾害等情况,地面信号难以企及;随着互联网时代的到来,数据共享、信息共享需求日益增大,消息时效性越发重要这都将逐渐成为卫星通信类业务的巨大需求点。此外,随着当前城市发展和管理的发展逐渐向智慧化转变,遥感、导航等业务也将逐步成为巨大的发展增长点。由此,我们推断未来卫星服务业将会是市场主要开拓方向。

2.卫星制造业

卫星制造业整体趋于疲软。2016年总收入为139亿美元,同比下降13%。共发射126颗卫星,与2015年的208颗相比有明显下降,主要是由于微小卫星发射的延迟。由于发射卫星数量减少,卫星制造业的收入相比2015年减少了21亿美元,其中商业卫星收入占总收入的22%,比2015年的42%降了一半。军用卫星占收入比重从上年的36%增加至44%,立方体卫星所占比重不到1%。2016年公布了17颗商用GEO卫星订单,美国制造商获得其中10颗卫星的订单,占比为59%(2015年为65%),欧洲拿到了29%的订单,中国拿到了12%。据欧洲咨询公司预计,2015—2024年,全球小卫星市场制造和发射收入最高可达205亿美元。随着航天市场的需求不断增加,小卫星的体积小、重量轻、性能好、研制周期短、成本低、发射方式灵活等特点,使得卫星制造业技术的发展越来越受到关注。

3.发射服务业

发射服务业包括发射服务和运载火箭服务,其利润较高。2016年全球商业招标发射为64次,收入为55亿美元,较去年上涨2%。其中美国成功发射了18颗商业卫星,盈利22亿美元,占比40%,美国以外国家赚到33亿美元。全球范围内的政府客户仍是发射收入的主要来源,2016年占比70%,与2015年占比69%基本相同。按国家计算,美国商业发射收入占比最大(40%),全球发射收入的32%来自美国政府发射卫星的收入。预示着未来发射服务业将越来越受政府关注,强劲的卫星需求将推动卫星发射数目爆发式增长。

4.地面设备制造业

地面设备制造业收入增长主要来自卫星导航设备和网络设备,消费性设备需求平淡。2016年地面设备制造业收入为1134亿美元,同比增长7%,其中,卫星导航设备收入为846亿美元,同比增长8%;卫星电视等设备收入为185亿美元,大众消费设备(包括卫星电视、广播、宽带和移动卫星终端)收入同比增长1%;网络设备收入为103亿美元,同比增长7%。其市场可包括独立的卫星导航设备、车载卫星导航系统、嵌入到移动设备中的卫星导航芯片支持的位置服务(LBS)、海事、勘测和铁路领域。由于其市场选择的导向性,全球地面设备发展趋向明显,未来地面设备制造业必然成为市场主导产业。

二、国内卫星产业发展现状

(一)国内在轨卫星功能结构分析

2014年底,我国当前在轨卫星总量139颗,全球仅次于美国。根据预计2020年我国在轨卫星总数将超200颗规模,其中海洋卫星3颗、气象卫星13颗、陆地卫星7颗、环境卫星8颗、北斗导航定位卫星18颗、通信广播卫星14颗、实践科学探测与技术试验卫星14颗,基本构成了全方位的应用卫星体系,为卫星应用的发展奠定了坚实的基础。未来的十年将是卫星制造和发射的黄金十年,势必拉动整个卫星产业的快速发展。

其中,2014年全年,约有140到143颗微小卫星入轨;预计2015年到2020年之间,约有2000到2750颗微小卫星会发射升空。

(二)国内卫星产业总规模及结构

卫星服务业包括卫星通信业务、卫星导航业务以及卫星遥感业务。据统计,截止2013年,我国卫星通信产业规模在200-300亿元之间,卫星导航和位置服务产业规模达1040亿元(其中“北斗”产值达到100亿元),卫星遥感产业规模较小,仅为10亿元,但融合的导航和遥感的地理信息产业年产值近2600亿元。国内行业市场和特殊市场中,北斗兼容应用已经成为主流方案,大众市场正在向北斗标配化发展。

其中,卫星遥感产业在过去的两年中,市场规模翻了5.6倍,市场需求量增速较快,发展前景广阔;而卫星导航与位置服务产业在三年中达到2118亿元,市场规模翻了一翻,实现了大基数、高增长,占据大部分市场份额,蕴含着具有巨大的商业价值。

三、国内卫星应用产业市场环境分析

(一)卫星导航市场需求分析

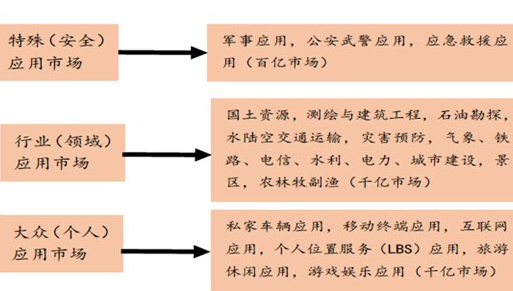

国家政策的大力支持,推进卫星导航产业迅猛发展。《国家卫星导航产业中长期发展规划》提出,到2018年,“北斗”将覆盖“一带一路”国家,2020年,将覆盖全球卫星导航产业,规模将超过4000亿元。卫星导航市场主要三大市场分别为特殊(安全)应用市场、行业应用市场、大众应用市场。高端市场,特殊(安全)应用市场,处于持续稳定增长期。关键及核心市场,行业(领域)应用市场,处于规模化应用发展期。大众(个人)应用市场,最大市场,处于标配化应用启动期。卫星导航产业市场中应用在军事、公安武警领域的高端市场对于卫星导航技术的要求高精度,据预测,2020年中国卫星导航定位高精度应用市场规模将达到480亿元,其中高精度GIS数据采集器市场规模将达到52.55亿元,卫星导航测绘仪器市场销售额将达到25.47亿元,中国卫星导航位移监测市场规模将达到42.40亿元,农机自动驾驶系统销售额达到29.12亿元,

卫星应用产业市场全景

卫星导航系统由于具有全天候、大范围、高精度的特点,在现在军民应用领域的地位越来越突出。国家的政策支持、资金投入为卫星导航军用领域打造出广阔的市场前景;中国军队在2020年前要基本实现机械化并使信息化建设取得重大进展,21世纪中叶基本实现国防和军队现代化,目前正处于武器装备升级换代的关键时期;卫星导航应用于军工多领域,如军备与士兵,中国士兵整体装配率仅有30%,离美国单兵100%的装配率差距还很大,预计在2020年军用市场规模将达200亿左右。卫星导航民用市场领域应用广泛。以GPS为代表的卫星导航应用产业已逐步成为一个全球性的高新技术产业,普遍应用于地理数据采集、测绘、车辆监控调度和导航服务、航空航海、军用、时间和同步、机械控制、大众消费应用;如在汽车导航方面,2015年第2季度,乘用车479万辆的销量中前装车载导航出货量为81.7万台,渗透率仅17.05%,相比之下,2007年日本装配率就达到79%,中国车载导航市场开发总量较小。在卫星导航应用领域中,军工、民用市场领域仍处于发展前期,国家的支持、行业的发展推动着卫星导航应用的发展,未来前景广阔。

当今,随着卫星产值增长,其应用范围也已从交通运输、海洋渔业、水文监测、气象预报等行业和区域应用的公益领域,发展到智能手机、车载导航等大众电子消费商业领域。智能手机领域,三星、华为已推出了具备北斗定位功能的手机;车载导航领域,国内外已有多个品牌、200多款车型的北斗车载导航仪走向市场。

(二)卫星通信市场需求分析

我国人口众多,地域辽阔,而卫星通信用户体量较小,市场空间潜力巨大。我国卫星通信市场主要表现在军队、应急行业、野外作业等方面。军队市场方面,我国军用装备与士兵数量不成正比,装备率低,按照军事装备份额100%,兵装备份额30%计算,军队市场需求量在46万左右;应急行业方面,2014年底,1803个县级以上的政府应急管理部门,2800多个县级、4万多个乡级行政区划单位在应急领域共有约4.5万用户;野外作业方面,涉及地质勘查、石油和煤炭等行业,各行业按照10%-20%的比例配置终端设备,用户量大约为83万;村通市场方面,我国5万行政村未通宽带和15万已通宽带的行政村进行宽带技术升级,卫星通信相关设备的需求量为40万;航空蓝海市场方面,2014年我国民航运输机场完成旅客吞吐量8.32亿人次,同时工信部已批准东航、南航、国航开展机上卫星宽带上网验证运行,提供乘客对话音和网络数据的服务,进行航空硬件改造,预计“空中上网”将达到千亿市场规模;此外还包括海洋渔业、高铁、环境与灾害等市场。综上所述,预计我国海、陆、空用户数量在168.5万左右,而目前国内的卫星移动通信用户仅有几万个,潜在通信市场上升空间巨大。

(三)卫星遥感市场需求分析

卫星遥感系统能够在大型测绘、资源勘测、建筑物变形监测、自然灾害预报、交通安全指挥和监管等社会生活的多方面发挥重要作用。政府的日益重视及智慧城市建设火热推进,卫星遥感大量应用于国家基础设施建设,同时行业标准及管理规定的修订也极大促进了卫星测绘市场的增长;我国地质条件复杂,构造活动频繁,灾害隐患多、分布广,且隐蔽性、突发性和破坏性强,防范难度大,而卫星监测能提前预知灾害,减少人员伤亡,是我国灾害预知的重要手段之一;而随着遥感应用领域不断扩展,客户群体也在逐渐壮大,目前主要分布在军事、国土、规划、林业、农业、电力、水利、石油化工等行业领域,且应用规模正在大幅增长。随着中国经济的发展,各行业寻求高效化运作模式,卫星遥感应用领域迅速拓展,市场快速壮大。

(四)卫星制造业市场需求分析

中国卫星制造全球第二,出口在增长,小卫星产业将是未来国家产业发展的战略新兴产业。2012年中国卫星发射打破美垄断,全年发射的航天器中,中国制造占23%,成为全球卫星第二大国,同时,卫星出口正在不断突破和逐年扩大,出口到委内瑞拉、东盟中和非洲地区等,实现零突破;随着电子元器件价格不断下降、卫星发射成本不断降低,国家正在开放卫星市场,国内空间基础建设和国外市场需求为卫星制造业带来了机遇,卫星制造业将有机会成为一个新兴的前沿产业,包括小卫星、卫星载荷、宇航零部件等卫星制造业,未来的十年将是卫星制造和发射的黄金十年,势必拉动整个卫星产业的快速发展。

其中,由于小卫星具有重量轻、体积小、成本低、研制周期短、轨道低、发射较易、生存能力、风险小的特点,日益受到卫星商业化的青睐和重视。随之催生出了一系列新的卫星产业商业模式,在实时数据服务、太空互联网、M2M通信和定制化服务等领域开拓出了新的卫星服务市场。未来的商业模式将有很多种,卫星制造公司可以代替客户负责地面运营,或者不卖卫星只卖数据,这将是商业模式上的巨大转变,卫星公司有可能华丽转身为数据公司和云平台。综合分析,预计未来可预见的时间内国内微小/小卫星是未来卫星制造产业的领军行业。